TVA récupérable sur véhicule professionnel : tout ce qu’il faut savoir pour 2026

Acquérir ou louer un véhicule dans le cadre professionnel implique une attention particulière à la fiscalité automobile, notamment à la gestion comptable de la TVA récupérable. En 2026, les règles entourant la récupération TVA sur véhicule ont évolué, impactant directement le coût d’exploitation des flottes automobiles et modifiant les pratiques des entreprises.

Principes de base pour la déclaration TVA sur un véhicule professionnel

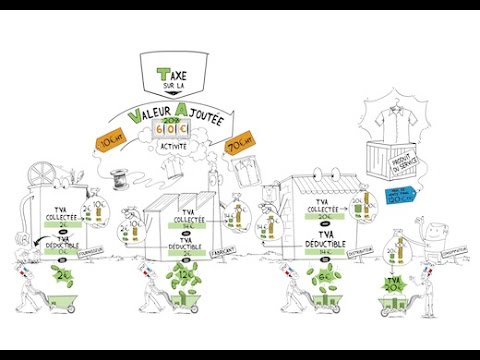

La déclaration TVA doit être minutieusement gérée pour assurer la récupération de la taxe, conditionnée par plusieurs critères incontournables :

- 🔍 Assujettissement de l’entreprise à la TVA : seule une entreprise soumise à cette taxe peut en récupérer une partie.

- 🚗 Usage strictement professionnel du véhicule : l’usage privé doit être exclu, ou faire l’objet d’une contrepartie identifiable.

- 📄 Facture conforme : le document commercial émis par un professionnel ou un concessionnaire doit détailler clairement la base hors taxes et la TVA appliquée.

Dans ce cadre, la récupération atteint environ 20% du prix hors taxes pour un véhicule éligible, ce qui, par exemple, permet de récupérer 5 000€ sur une camionnette à 25 000€ HT.

Découvrez les conditions complètes pour une récupération optimale de la TVA.

Statut du vendeur : un critère clé pour la récupération

Seules les acquisitions auprès de vendeurs professionnels assujettis à la TVA ouvrent droit à récupération. En effet, les ventes réalisées par des particuliers ne comportent pas de TVA, rendant impossible toute déduction fiscale dans ce contexte.

Pour sécuriser l’opération, privilégier un vendeur capable d’émettre une facture détaillée mentionnant explicitement la TVA représente une étape incontournable. Cela évite les erreurs fréquentes lors de la facturation TVA et assure un traitement conforme en matière de gestion comptable.

Véhicules utilitaires vs véhicules de tourisme : quelles différences pour la TVA ?

Les véhicules utilitaires bénéficient d’un régime fiscal avantageux. Ceux immatriculés sous la mention “CTTE” ou “VU” sont considérés comme exclusivement professionnels, avec récupération possible sur l’achat, l’entretien, le carburant et les réparations. La simplicité ici repose souvent sur l’absence de banquette arrière ou d’attaches pour sièges supplémentaires. Ces conditions garantissent pleinement la TVA déductible.

En revanche, les véhicules de tourisme sont soumis à des restrictions plus strictes. Depuis le 30 avril 2025, une déduction TVA est envisageable uniquement si le salarié ou le dirigeant verse une participation financière réelle pour l’utilisation du véhicule de fonction. Cette mesure introduit une nuance importante en matière de déclaration TVA.

Plus d’informations sur la récupération TVA pour véhicules de tourisme 2025.

Professions dérogatoires et véhicules électriques : des cas spécifiques à connaître

Certaines professions comme les taxis, auto-écoles ou ambulances bénéficient d’une récupération TVA intégrale sur leurs véhicules, au titre de leur usage strictement professionnel.

Par ailleurs, les véhicules électriques d’occasion constituent une opportunité fiscale distincte. La TVA sur l’électricité destinée à la recharge est intégralement déductible, ce qui accroît leur attractivité pour les gestionnaires soucieux de maîtriser les coûts. De plus, ces véhicules bénéficient d’une exonération totale de la taxe TVS pour ceux dont l’émission de CO2 reste inférieure à 20g/km.

Cas particuliers et régimes spécifiques de la TVA sur véhicules d’occasion

Les règles changent si l’achat concerne un véhicule d’occasion :

- 🧾 TVA sur le prix total : si le vendeur applique la TVA sur la totalité du prix et l’indique clairement, l’entreprise peut récupérer cette taxe sous conditions d’usage professionnel.

- 🌍 Achat intracommunautaire : dans le cadre européen, la TVA peut être autoliquidée puis déduite via la déclaration périodique.

- 🚫 TVA sur marge : le cas le plus courant, où seule la marge réalisée par le revendeur professionnel est taxée, limitant la récupération de TVA pour l’acheteur.

- 🙅♂️ Achat auprès d’un particulier : exclut toute récupération de TVA car la vente est hors taxe.

Voici un tableau synthétisant ces conditions :

| Critère ⚠️ | Condition ✅ | TVA récupérable 💰 |

|---|---|---|

| Statut du vendeur | Professionnel assujetti à la TVA | Oui |

| Statut du vendeur | Particulier | Non |

| Type de véhicule | Utilitaire (CTTE/VU) | Généralement oui |

| Type de véhicule | Tourisme avec participation du salarié | Possible |

| TVA sur marge | Véhicule d’occasion vendu par pro | Non récupérable |

| TVA sur prix total | Véhicule neuf ou occasion avec TVA sur prix | Oui, sous conditions |

Une analyse détaillée des cas de récupération spécifique enrichira la compréhension de ces règles.

Location avec Option d’Achat : optimiser la récupération TVA de manière progressive

La LOA représente une alternative intéressante, marquée par une récupération étalée de la TVA sur les loyers mensuels, plutôt que sur une somme forfaitaire lors de l’acquisition. De plus, les frais annexes tels que l’entretien ou les réparations restent déductibles tout au long du contrat. Cette modalité offre une gestion plus souple, parfaitement adaptée à la trésorerie des PME souhaitant maîtriser leurs flux financiers sur le long terme.

Documents indispensables pour sécuriser la déduction fiscale

Pour une récupération TVA sans accroc, la facture doit impérativement comporter :

- 📝 Identification complète du vendeur (raison sociale, adresse, numéro SIRET) et de l’acheteur.

- 📊 Détail exhaustif du véhicule : marque, modèle, numéro VIN, kilométrage.

- 📅 Date de livraison et numéro unique de facture.

- 💶 Prix hors taxes, taux de TVA appliqué (20% en 2026), montant de la taxe et total TTC.

- 📜 Mention spécifique « TVA sur marge » pour les cas concernés.

Un traitement rigoureux de ces documents garantit à la fois la légitimité de la déduction et une gestion comptable optimale.

Transformation de véhicule tourisme en utilitaire : une stratégie fiscale avantageuse

Modifier un véhicule de tourisme pour le faire reclasser en utilitaire représente un levier d’optimisation apprécié. Cette opération consiste à retirer définitivement les sièges arrière et tous points d’ancrage pour sièges additionnels. Après validation par les autorités (service des mines), ce changement ouvre droit à une récupération TVA complète.

Considérant un budget moyen de 2 500€, ce procédé offre un gain fiscal important, équivalent à celui des véhicules utilitaires d’origine.

Comment savoir si la TVA sur un véhicule est récupérable ?

La récupération de TVA est possible si l’entreprise est assujettie à la TVA, que le véhicule est utilisé à des fins professionnelles exclusives, et que la facture comporte une mention claire de la TVA appliquée.

La TVA est-elle récupérable sur l’achat d’un véhicule d’occasion ?

Cela dépend du régime fiscal appliqué par le vendeur. Si la vente est soumise à la TVA sur le prix total, elle est récupérable. En revanche, la TVA sur marge n’est pas déductible pour l’acheteur.

Quelle est la différence entre avantage en nature et mise à disposition onéreuse ?

Un avantage en nature est une mise à disposition gratuite du véhicule au salarié, sans contrepartie. La mise à disposition onéreuse implique une contrepartie réelle et identifiable, ouvrant droit à déduction de la TVA pour l’entreprise.

Quels documents sont essentiels pour une déclaration TVA conforme ?

La facture doit impérativement comporter le détail du vendeur et de l’acheteur, les informations spécifiques au véhicule, le montant hors taxes, la TVA appliquée, ainsi que la date de livraison et le numéro de la facture.

La location avec option d’achat permet-elle une récupération TVA ?

Oui, la TVA est récupérable progressivement sur chaque loyer versé, ainsi que sur les frais d’entretien et de réparation pendant toute la durée du contrat.

Salomé explore toutes les innovations qui bousculent la filière : électrification, IA, maintenance prédictive, solutions de mobilité… Son écriture agile et vivante reflète sa curiosité naturelle. Elle aime mettre en perspective les technologies pour aider les professionnels à comprendre ce qui arrive demain.

No responses yet